Wymiana instalacji elektrycznej: remont czy modernizacja?

Wyobraź sobie, że właśnie przejąłeś stary budynek pod firmę, a instalacja elektryczna ledwo zipie przewody aluminiowe, przestarzałe bezpieczniki, brak miejsc na nowe urządzenia. Zastanawiasz się, czy jej wymiana to zwykły remont, który odliczysz od razu w kosztach, czy modernizacja podnosząca wartość nieruchomości, rozliczana przez lata amortyzacją. W tym artykule rozłożymy na czynniki pierwsze te dwa pojęcia, pokażemy kryteria kwalifikacji, omówimy równoczesne prace remontowe i modernizacyjne oraz wyjaśnimy, jak dokumentować decyzje, by uniknąć sporów z fiskusem. Rozumiesz ten dylemat, bo sam możesz stać przed podobnym wyborem.

- Remont i ulepszenie instalacji elektrycznej równocześnie

- Nakłady na wymianę instalacji: remont czy ulepszenie?

- Wymiana instalacji elektrycznej przed użyciem budynku

- Kryteria kwalifikacji wymiany jako remontu

- Ulepszenie instalacji elektrycznej przez modernizację

- Rozliczenie podatkowe wymiany instalacji

- Dokumentacja kwalifikacji wymiany instalacji

- Pytania i odpowiedzi

Remont i ulepszenie instalacji elektrycznej równocześnie

W starych budynkach często remont i ulepszenie instalacji elektrycznej idą w parze, bo stan techniczny wymaga przywrócenia pierwotnych parametrów, a jednocześnie okazja skłania do poprawek. Prace te realizowane są w ramach jednej inwestycji, ale pod względem podatkowym należy je rozdzielić precyzyjnie. Służby techniczne oceniają, które elementy przywracają zużyty środek trwały do stanu zdatnego do użytku, a które zwiększają jego wartość początkową. Na przykład wymiana zużytych przewodów na identyczne to remont, podczas gdy dodanie nowych obwodów pod potężne maszyny ulepszenie. Taka równoczesność komplikuje rozliczenia, lecz pozwala optymalizować koszty.

Przedsiębiorcy nierzadko decydują się na kompleksowe podejście, by uniknąć wielokrotnych ingerencji w ściany i sufity. Wówczas protokół odbioru prac budowlanych musi wskazywać proporcje nakładów na remont i modernizację. Wydatki poniesione równocześnie nie tracą charakteru remontowego tylko dlatego, że obok nich realizuje się ulepszenia. Kluczowe jest udokumentowanie zakresu każdego elementu, co zapobiega sporom z organami podatkowymi. W praktyce oznacza to osobne faktury lub aneksy do umowy z wykonawcą.

Remont przywraca pierwotną funkcję użytkową instalacji, eliminując skutki zużycia czasu i eksploatacji. Ulepszenie natomiast wprowadza parametry techniczne lepsze niż wyjściowe, np. wzrost mocy przyłączeniowej z 20 do 50 kW. Oba typy prac mogą dotyczyć tego samego środka trwałego, jakim jest budynek z instalacjami. Podatnik musi wykazać, że nakłady na remont nie przekraczają tych niezbędnych do przywrócenia stanu zdatności do użytku. Inaczej fiskus zakwalifikuje całość jako ulepszenie.

Przykłady równoczesnych prac

- Wymiana aluminiowych przewodów na miedziane o tej samej przekroju remont.

- Dodanie gniazd USB i inteligentnych wyłączników ulepszenie.

- Instalacja nowych tablic rozdzielczych z większą liczbą modułów mieszane.

Wymagana jest opinia rzeczoznawcy, by rozdzielić koszty proporcjonalnie do wartości każdego zadania. To podejście minimalizuje ryzyko korekt deklaracji PIT lub CIT.

Nakłady na wymianę instalacji: remont czy ulepszenie?

Nakłady na wymianę instalacji elektrycznej dzielą się na te przywracające pierwotny stan techniczny i te wprowadzające ulepszenia. Remont obejmuje zastąpienie zużytych przewodów identycznymi pod względem parametrów, co nie zmienia wartości środka trwałego. Ulepszenie następuje, gdy nowa instalacja umożliwia wyższą moc lub nowe funkcje, np. podłączenie fotowoltaiki. Klasyfikacja zależy od stanu wyjściowego budynku przed pracami. Wydatki na remont rozlicza się bezpośrednio w kosztach uzyskania przychodów.

Wartość początkowa środka trwałego rośnie tylko przy nakładach ulepszeniowych, podlegających amortyzacji. Przepisy PIT i CIT definiują remont jako czynności eliminujące skutki normalnego zużycia. Jeśli instalacja była uszkodzona przez upływ czasu, jej wymiana na równoważną kwalifikuje się jako remont wszystkich części. Nakłady poniesione w tym zakresie nie zwiększają wartości budynku. Podatnik musi udowodnić pierwotne parametry instalacji.

Ulepszenie zachodzi, gdy parametry techniczne ulegają znaczącej poprawie, np. wzrost liczby obwodów z 10 do 30. Wówczas całość lub część nakładów powiększa wartość początkową. Nakłady mieszane wymagają podziału, co często prowadzi do sporów interpretacyjnych. Organy skarbowe patrzą na funkcjonalność użytkową po pracach. Prawidłowa kwalifikacja oszczędza czas i pieniądze.

Jeśli szukasz firmy specjalizującej się w w zakresie remontów, warto sprawdzić ich ofertę dostosowaną do takich wyzwań.

Wymiana instalacji elektrycznej przed użyciem budynku

Nakłady na wymianę instalacji poniesione przed przyjęciem budynku do używania zawsze powiększają jego wartość początkową. Niezależnie od charakteru remont czy ulepszenie nie można ich rozliczyć bezpośrednio w kosztach. Środek trwały powstaje w momencie ewidencji i wprowadzenia do ewidencji środków trwałych. Prace wykonane wcześniej stają się częścią aktywów trwałych. To reguła obowiązująca przed rozpoczęciem amortyzacji.

W przypadku nabytego starego budynku, remont przed użyciem nie różni się podatkowo od modernizacji. Wszystkie wydatki idą w wartość początkową, rozliczane poprzez odpisy amortyzacyjne. Podatnik traci możliwość jednorazowego odliczenia kosztów bieżących. Wyjątkiem są drobne nakłady niekwalifikujące się jako ulepszenie, lecz w praktyce fiskus je łączy. Planowanie prac po przyjęciu do używania zmienia perspektywę rozliczeniową.

Przed użyciem budynku instalacja może być w stanie uniemożliwiającym normalne funkcjonowanie firmy. Wymiana jej wówczas jest konieczna, ale podatkowo niekorzystna. Wartość początkowa rośnie o pełne nakłady, co wydłuża okres odzyskiwania wydatków. Przedsiębiorcy często przyspieszają przyjęcie środka trwałego, by część prac zakwalifikować jako remont bieżący. To strategia optymalizacyjna wymagająca precyzyjnego timingu.

Przykładowo, firma kupiła budynek 1 stycznia, a prace rozpoczęła natychmiast wszystkie koszty do 31 marca wchodzą w wartość początkową. Po ewidencji i przyjęciu do używania dalsze nakłady mogą być remontem. Dokumentacja dat prac jest kluczowa.

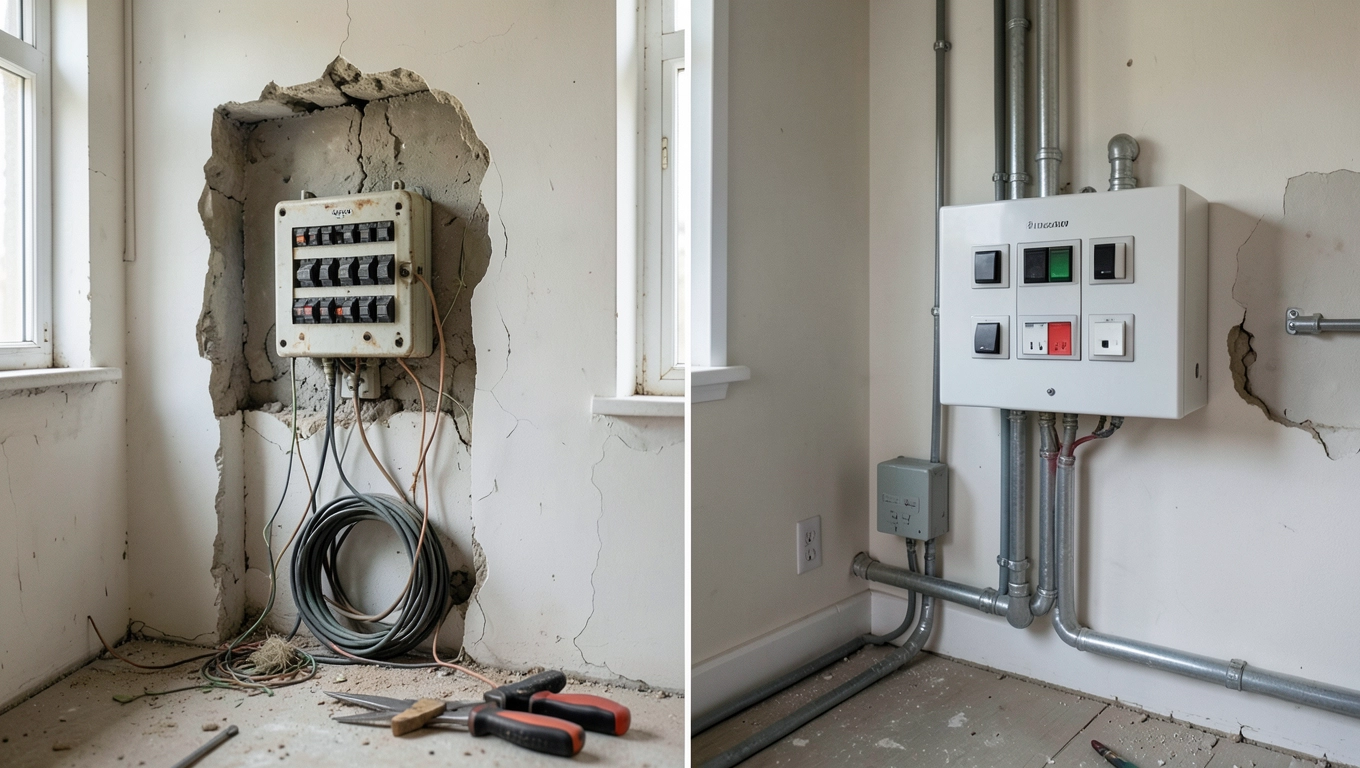

Kryteria kwalifikacji wymiany jako remontu

Kryteria kwalifikacji wymiany instalacji jako remontu skupiają się na przywróceniu pierwotnego stanu technicznego i funkcjonalnego. Podstawą jest opinia służb technicznych budynku, wskazująca na zużycie elementów. Wymiana musi być konieczna do przywrócenia zdatności do użytku bez poprawy parametrów. Przewody o identycznym przekroju i mocy nie zmieniają wartości środka trwałego. Nakłady te rozlicza się w dacie poniesienia.

Remont nie obejmuje wymiany wszystkich części instalacji tylko dlatego, że jest stara. Kluczowy jest brak wzrostu parametrów technicznych ponad pierwotne. Na przykład zastąpienie bezpieczników topikowych na automatyczne o tej samej charakterystyce to remont. Służby budowlane potwierdzają stan wyjściowy protokołem. Podatnik musi zachować te dokumenty.

Główne kryteria remontu

- Eliminacja skutków normalnego zużycia czasu.

- Brak zwiększenia wartości użytkowej środka trwałego.

- Przywracenie stanu zdatnego do użytku.

- Parametry techniczne nie lepsze niż pierwotne.

- Potwierdzenie przez protokół techniczny.

W praktyce organy podatkowe uznają remont, gdy nakłady nie przekraczają 30% wartości początkowej, choć to nie reguła sztywna. Wyroki sądów podkreślają subiektywną ocenę funkcjonalności.

Szczerość w ocenie własnego przypadku pozwala uniknąć niepotrzebnych ryzyk. Jeśli instalacja działała pierwotnie na 15 kW, wymiana na tyle samo to remont.

Ulepszenie instalacji elektrycznej przez modernizację

Ulepszenie instalacji elektrycznej zachodzi poprzez modernizację poprawiającą parametry techniczne ponad stan pierwotny. Wprowadzenie przewodów o większym przekroju umożliwia wyższą moc, co zwiększa wartość środka trwałego. Dodanie automatyki, monitoringu czy obwodów pod ładowarki EV to klasyczne przykłady. Nakłady te amortyzuje się według stawek dla budynków. Modernizacja podnosi funkcjonalność użytkową znacząco.

Modernizacja nie musi być kompletna częściowa wymiana z ulepszeniami kwalifikuje się jako taka. Na przykład nowa tablica rozdzielcza z 50 modułami zamiast 20 to ulepszenie. Wartość początkowa rośnie proporcjonalnie do nakładów. Podatnik ewidencjonuje je osobno lub w bilansie środka trwałego. Przepisy PIT/CIT jasno oddzielają to od remontu.

W starych budynkach modernizacja często łączy się z wymogami prawa budowlanego, np. instalacją RCD. Jeśli poprawia bezpieczeństwo ponad normy pierwotne, staje się ulepszeniem. Organy patrzą na wzrost możliwości eksploatacyjnych. Przedsiębiorca zyskuje na przyszłych przychodach dzięki lepszej infrastrukturze.

Wyroki NSA potwierdzają, że nawet wymiana na nowocześniejsze materiały bez zmiany mocy może być ulepszeniem, jeśli skraca straty energii. Ocena wymaga analizy szczegółowej.

Rozliczenie podatkowe wymiany instalacji

Rozliczenie podatkowe wymiany instalacji zależy od kwalifikacji jako remont lub ulepszenie. Remont w kosztach uzyskania przychodów odlicza się w dacie faktury, obniżając podstawę opodatkowania natychmiast. Ulepszenie powiększa wartość początkową środka trwałego i podlega amortyzacji, np. 2,5% rocznie dla budynków. Nakłady mieszane dzielą się procentowo. To wpływa na płynność finansową firmy.

Przed użyciem budynku wszystkie nakłady wchodzą w wartość początkową bez wyjątków. Po przyjęciu do używania remonty bieżące odliczane bezpośrednio. VAT odlicza się proporcjonalnie do przeznaczenia. Deklaracje PIT-36 lub CIT-8 wymagają precyzyjnego wykazania. Błędy prowadzą do korekt i odsetek.

Wykres ilustruje różnicę: remont daje pełne odliczenie od razu, ulepszenie rozkłada je w czasie. Optymalizacja polega na maksymalizacji części remontowej.

Nakłady na remont poniesione w ramach bieżącej działalności nie podlegają VAT jako usługa remontowa. Ulepszenia traktowane są jak inwestycja.

Dokumentacja kwalifikacji wymiany instalacji

Dokumentacja kwalifikacji wymiany instalacji to podstawa uniknięcia sporów z fiskusem. Opinia techniczna służb budowlanych potwierdza stan pierwotny i zakres prac. Protokół odbioru prac budowlanych dzieli nakłady na remont i ulepszenie. Faktury z opisem szczegółowym elementów. Ewidencja środków trwałych z aktualizacją wartości początkowej.

Rzeczoznawca budowlany wydaje ekspertyzę porównującą parametry przed i po. Wyroki sądów podkreślają potrzebę obiektywnej oceny. Podatnik przechowuje dokumenty przez 5 lat. Brak ich prowadzi do uznania całości za ulepszenie. Prewencja lepiej niż spór.

Niezbędne dokumenty

- Opinia techniczna stanu instalacji.

- Projekt budowlany z parametrami.

- Faktury z podziałem kosztów.

- Protokół odbioru i ekspertyza rzeczoznawcy.

- Dziennik budowy z opisem prac.

W razie kontroli prezentuje się komplet, co potwierdza pogląd organów. Prawidłowa dokumentacja to inwestycja w spokój podatkowy. Zawsze warto konsultować z księgowym przed startem prac.

Pytania i odpowiedzi

-

Czy wymiana instalacji elektrycznej w budynku to remont czy modernizacja?

Wymiana instalacji elektrycznej kwalifikuje się jako remont, jeśli przywraca pierwotny stan techniczny budynku, np. zastępuje zużyte przewody identycznymi parametrami. Stanowi modernizację (ulepszenie), gdy znacząco poprawia funkcjonalność, np. zwiększa moc przyłącza lub dodaje nowe obwody.

-

Jakie są skutki podatkowe wymiany instalacji jako remontu lub modernizacji?

Remont rozlicza się bezpośrednio w kosztach uzyskania przychodu w dacie poniesienia wydatku. Modernizacja zwiększa wartość początkową środka trwałego (budynku) i podlega amortyzacji. Remont i modernizacja mogą być realizowane równocześnie, ale należy je rozdzielić podatkowo.

-

Czy nakłady na wymianę instalacji przed przyjęciem budynku do używania zmieniają ich rozliczenie?

Tak, nakłady na remont i modernizację poniesione przed przyjęciem środka trwałego do używania powiększają jego wartość początkową. Nie można ich rozliczyć bezpośrednio w kosztach podatkowych.

-

Jak udokumentować kwalifikację wymiany instalacji jako remontu?

Przedsiębiorca powinien uzyskać opinię służb technicznych na podstawie stanu technicznego budynku. Dokumentacja ta chroni przed sporami z organami podatkowymi i pozwala optymalizować koszty.